泛旅游开发运营服务平台

发布需求

发布需求

出自:新浪网

2021-11-01

浏览(5949)

扫一扫,分享到手机

近期,中国文旅集团第四次递交赴港上市招股书,引起市场热议。三次冲击港交所折戟后,中国文旅更换“马甲”卷土重来,公司名称由“中国文旅集团有限公司”变更为“大湾区文旅康居股份有限公司”。

2020年4月,中国文旅首度向港交所递交上市申请,一年半时间已历经三次更改招股书并多次申请,但均由于未能在6个月内通过港交所聆讯,被列为“失效”状态。2021年10月22日,中国文旅直接更名“大湾区文旅”再次赴港上市。

据21世纪经济报道记者了解,赴港上市公司未在规定的时间通过聆讯,多因为拟上市公司申请材料不能通过港交所评估,或是不符上市规定,或是需要退回补充材料。

对比前后招股书不难发现,中国文旅前后上市的申请材料并没有本质差别,公司选择“更名”闯关能有几分胜算?

“文旅”名下的地产商

中国文旅多份招股书,均把自己定位是具有文化旅游体验地点的度假物业开发商,主要经营度假物业发展和文化旅游两大业务。事实上,虽然挂名“文旅”,但实际主要业务就是开发旅游地产。

公开资料显示,中国文旅前身是恩平金辉煌旅游开发有限公司,由陈凯君于2006年创立。21世纪经济报道记者查阅中国文旅早前的资料发现,恩平金辉煌虽然号称旅游公司,但实际业务绝大部分是经营旅游地产。

2018年之前,中国文旅文化旅游业务甚至并没有实质开展。2017年时,中国文旅的营收约1.86亿元,销售度假物业产生的收益还占公司总收益的99.8%,文化旅游业务的收益近乎为零。

2017年12月,复合型地产开发商中国奥园(2.96, -0.11, -3.58%)通过旗下全资子公司悦景国际斥资3亿元入股恩平金辉煌,获得中国文旅28%股权,成为单一大股东,中国文旅由此诞生,并开始自营文化旅游物业。

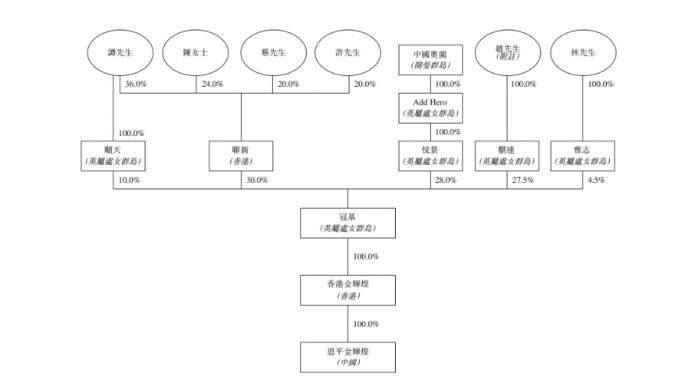

(图说:中国文旅股权机构,来源:中国文旅招股书)

(图说:中国文旅股权机构,来源:中国文旅招股书)

中国文旅管理层认为,引入中国奥园的投资能使公司利用其在中国的市场地位和大型物业开发商的声誉,增加公司在其他地区文化旅游物业的曝光,同时有利于公司在度假物业及文化旅游业务方面实现协同效应,共同发展文化旅游业务。

中国奥园文旅集团总裁程耀曾在2018年表示,中国奥园对文旅业务寄予厚望,并计划文旅业务板块一年后实现拆分上市。

中国奥园入主后,就委聘中国文旅为其提供景点、酒店咨询及管理服务。即使有双方的业务整合,最近三年的报表显示,中国文旅仍没有摆脱“旅游地产”的主业。

中国文旅最新招股书显示,2018年至2020年以及2021年前5个月,公司来自销售度假物业的收入分别为2.67亿元、5.94亿元、8.48亿元和2.78亿元,分别占总收入79.8%、80.7%、87.7%和87.1%,而来自文化旅游业务的收入分别为6771.4万元、1.42亿元、1.19亿元和4109.4万元,占比分别为20.2%、19.3%、12.3%和12.9%。

这意味着中国文旅虽冠以文旅之名,但八成的收入仍依靠“卖房子”实现,公司依然难摆脱市场对其旅游地产开发商的质疑。

旅游、地产双面困境

查阅中国文旅招股书不难发现,目前公司收入主要来自销售度假物业、文化旅游业务两个业务板块。销售度假物业业务主要是销售文化旅游区的洋房、公寓及商业物业等;文化旅游业务的收益主要来自提供文化旅游胜地相关服务及其他所得。同时,公司还经营包括酒店咨询及管理服务、旅游代理服务。

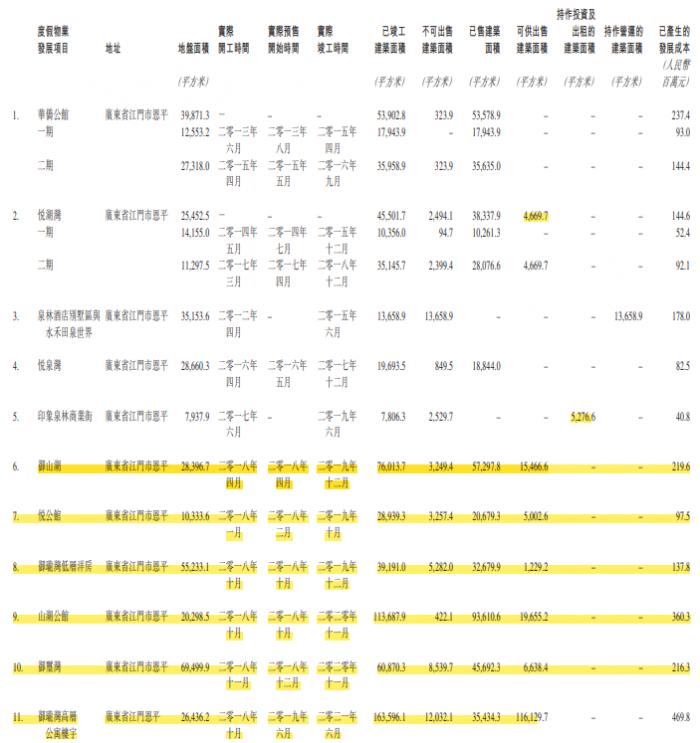

最新招股书显示,目前中国文旅在广东省恩平市拥有18个度假物业发展项目组合,其中华侨公馆、悦湖湾等11个项目已竣工,3个为发展中的项目,4个为未来发展项目。截至2021年8月31日,公司的土地储备总建筑面积约为130万平方米。

(图说:中国文旅竣工项目销售情况,来源:中国文旅招股书)

(图说:中国文旅竣工项目销售情况,来源:中国文旅招股书)

文化旅游层面,目前,公司正在运营广东省清远市英德巧克力王国、中山市泉林欢乐世界园区和恩平市泉林黄金小镇项目,同时在开发安徽省黄山富资里(许村)古镇等项目。

值得注意的是,受房地产调控政策、新冠疫情等因素影响,不论是中国文旅度假物业还是文化旅游项目,在报告期内均出现较大经营压力。

21世纪经济报道记者注意到,中国文旅已竣工的11个度假物业项目中,2017年之前开工的华侨公馆、悦泉湾等5个项目均已顺利销售,除悦湖湾项目有少量未销售完,其余项目均已没有可以销售的物业。

但公司2018年之后开工的6个度假物业项目均出现销售难题,目前没有一个项目销售完成,其中2018年10月开工的御龙湾高层公寓楼宇项目已竣工16.36万平方米,销售仅完成3.54万平方米。中国文旅发展中的3个度假物业项目更是全部在2019年之后开工,均面临着销售困境。

截至2021年8月,中国文旅可供出售、或持作运营、或持作投资出租的已竣工建筑面积约为20万平方米,占公司土地储备的14.5%。

为快速回款、促进已竣工仍未销售的剩余物业的销售,中国文旅在报告期内已大幅下调售价捕捉市场机会。目前公司度假物业的平均价格已从2020年5月份的8897元/平方米下降至2021年5月的6029元/平方米,降幅高达32.2%,受此影响公司销售度假物业的毛利率已经从2020年时的50.1%下降至2021年5月的26.7%。

另一方面,中国文旅的文旅旅游业务受疫情等因素影响,营收收益也出现大幅下滑,2019年公司的文旅旅游收益为,1.42亿元,2020年为1.19亿元,今年前五个月仅完成4109.4万元。

中国文旅双主业均出现经营困难,致使报告期内公司的整体毛利率持续下滑,报告期内分别为44.8%、43.3%、37.9%、39.0%及27.2%。

能否远离地产“红线”

多位地产界分析人士接受21世纪经济报道记者咨询时表示,国内旅游物业市场实质上就是打着文化、旅游的名义开发房地产,单纯文化旅游项目投入大、建设周期长、收益慢,如果不能打造像迪士尼等超级品牌,想实现盈利很难,所以多数项目都是在挂名开发房产物业。

不过以旅游地产的房产开发项目,可销售房产多是以公寓、洋房、商业地产等形式出现,比一般商品房限制多,市场更小,但是与商品房开发一样却需要受到房地产调控政策的监管。

查阅中国文旅的招股书不难发现,其前后四次上市申请材料,除了更改名字,最大的变化就是公司的资产负债情况出现大幅调整。

2020年4月,中国文旅首次递交招股书中并没有明确披露公司是否已经触及房地产调控的“三道财务红线”,即房企剔除预收款的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不得小于1倍。

根据房地产调控政策,房企如果触碰三条红线则不得新增有息负债;碰到两条线,负债年增速不得超过5%;碰到一条线,负债年增速不得超过10%;三条线都未碰到,负债年增速不得超过15%。

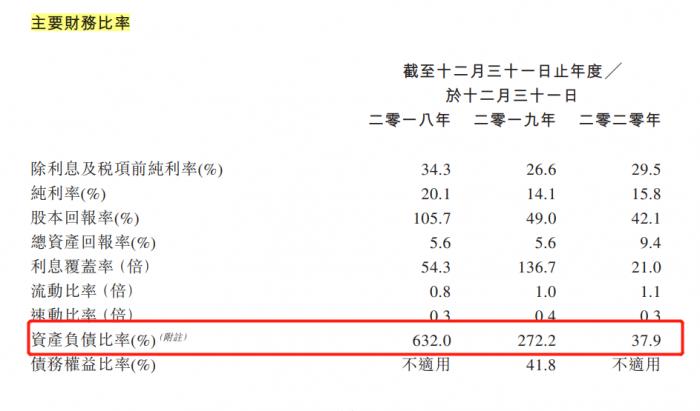

(图说:2020年底公司财务比率,来源:中国文旅招股书)

(图说:2020年底公司财务比率,来源:中国文旅招股书)

中国文旅之前的招股书数据显示,公司2018年至2020年5月厎的资产负债比分别为632%、272.2%、299.4%,招股书更改后,公司2020年底的资产负债比骤降至37.9%。半年时间,该公司资产负债比率狂降超260%。

截至2020年,中国文旅剔除预收款后的资产负债率为33.5%,净负债比率为-85.9%,现金短债比为27.1,全部“达标”。

有业界人士指出,中国文旅三次递交招股书没有被聆讯可能就是出于对应监管红线的指标不达标。

21世纪经济报道记者注意到,中国文旅调整三大指标的手段难言高明,对于2020年公司的资产负债率的大幅下降,中国文旅称是通过快速偿还银行及其他借款实现,同时,对部分应付股东款项资本化,转为公司出资额。

但是在主业营收不能快速增长的困境下,中国文旅涉嫌美化财务报表的动作显然难以长久,由于银行及其他借款再度增加,截至2021年5月,公司的债务权益比率已上升至约99.8%,今年前五个月,公司未偿还的银行及其他借款也升至3.66亿元。

第四次闯关港交所还未成行,中国文旅就再次站在房地产监管红线的边缘,以目前公司面临的经营问题,仅靠更名动作,蹭“大湾区”、“文旅”等概念能否过关港交所聆讯尚未可知。

文章来源:新浪网

免责声明:本网站所发布的内容(包括但不限于文字、图片、文章等)全部来源于网络并由用户自主发布及注明转载出处。如有侵犯您的权益或版权请及时告知我们,本平台查核属实后,将及时给予删除,本平台不承担任何法律责任。

扫一扫,分享到手机

燃旅视频App下载